——艾尔佳”专精特新小巨人”的突围之路

一、市场全景:全球最大单一市场,外资主导格局稳固

中国是全球最大的汽车市场。截至2026年,中国汽车保有量已突破3.4亿辆,庞大的存量基数催生了规模可观的汽车空气滤清器需求。IndexBox数据显示,2026年中国汽车空气滤清器市场规模预计达48-54亿美元,年过滤单元需求量约16-19亿只,过去五年复合增长率维持在4-6%。

从需求结构看,售后市场占据绝对主导,占总量的60-65%,其中空调滤清器增速达7-9%/年,显著高于发动机滤清器的3-4%/年。这一结构性变化折射出深刻的消费趋势:中国消费者对车内空气质量的关注度正在快速提升,PM2.5过滤、抗菌抗病毒等功能已从”加分项”变为”刚需”。在高端售后市场,采用纳米纤维或多层复合技术的滤清器产品,溢价幅度可达30-50%。

从产能分布看,浙江、江苏、广东三省供应了国内70%以上的OE及售后市场需求,但特种滤材——如纳米纤维、活性炭复合材料等——仍高度依赖进口,主要来自日本、德国和韩国。

竞争格局呈现典型的”寡头垄断”特征。QYResearch数据显示,曼胡默尔、金威和Universe Filter三家企业的合计市场占有率接近16%。在高端市场及合资整车厂OEM配套领域,外资品牌凭借技术积累与品牌优势占据主导地位;国内老牌企业如银龙、科德宝等,则在中端市场和自主品牌车企配套中取得了一定突破。[1]

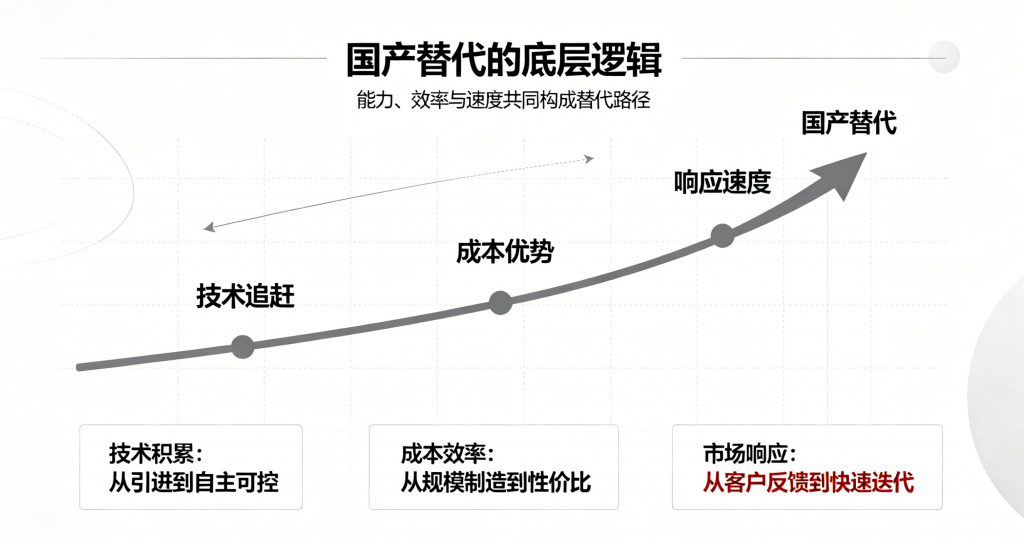

二、国产替代的底层逻辑:技术追赶+成本优势+响应速度

外资主导的格局并非不可撼动。国产替代浪潮的驱动力,来自三个层面的结构性变化。

政策端,中国6b及即将实施的国七排放标准,对发动机进气清洁度提出了更严苛要求,倒逼滤清器技术升级。传统纤维素滤纸正加速向多层复合合成纤维及纳米纤维介质演进,以满足对PM2.5甚至亚微米级颗粒物的高效拦截需求。这一技术升级窗口,为具备研发能力的本土企业提供了追赶契机。

需求端,新能源汽车的快速渗透正在重塑供应链格局。新能源汽车虽然无需发动机进气滤清器,但对座舱空气过滤的要求不降反升。抗菌涂层、低流阻设计、智能压差传感器监测等功能,正在成为新车型的标配。整车厂对供应链的响应速度和定制化能力提出了更高要求——这正是本土企业的相对优势所在。

产业端,中国已形成全球最完整的汽车零部件产业链。华东、华南地区密集的产业集群,使本土滤清器企业在原材料采购、模具开发、物流配送等环节具备显著的成本优势。普通国产滤清器均价在25-35元区间,而外资品牌高端滤芯单品售价可达80-120元。在性价比敏感的中端市场和售后市场,这一价差构成了国产替代的坚实底座。[2]

三、艾尔佳案例:从200万到4.5亿,”小巨人”的突围之路

在国产替代的大叙事中,艾尔佳净化科技集团提供了一个极具代表性的样本。

企业创立于2014年,创始人张武先后获得华南理工大学工商管理硕士学位和澳门科技大学工商管理博士学位。彼时,中国汽车空气滤清器市场已被外资品牌深度渗透,初创企业面临极高的进入壁垒。

十余年后的今天,艾尔佳已跻身国家级专精特新”小巨人”行列。营收从200万元跃升至2025年的4.5亿元,增幅达225倍。公司产品线覆盖汽车空调滤清器、建筑暖通空净滤网、消费电器空净滤网及轨道交通滤网,应用场景从汽车延伸至芯片半导体、生命科学、数据中心、航空航天等12大领域。截至2025年底,企业累计向全球交付空净过滤产品超1.07亿套。[3]

从一家东莞初创企业到全球化布局的行业标杆,艾尔佳的突围路径有三大核心支点:

第一,标准话语权——从”技术践行者”到”规则贡献者”

2025年,艾尔佳董事长张武通过ISO国际标准注册专家审核,正式成为ISO/TC146国际标准注册专家,参与制定汽车内饰挥发性有机化合物测定等全球性国际标准。这意味着艾尔佳已从”遵循标准的企业”升级为”参与制定标准的企业“——在国产替代的竞争中,这构成了难以复制的差异化壁垒。中国ISO专家可将国内技术成果与实践经验融入全球标准体系,推动中国标准与国际接轨。[4]

第二,技术壁垒——产学研协同构建护城河

艾尔佳坚持创新驱动,与华南理工大学、广东工业大学共建产学研基地、先进空净过滤材料研发中心、博士工作站和广东省科技专家工作站。公司”抗菌抗病毒高效低阻汽车空调滤清器”科技成果达到国内领先、国际先进水平。

在资质认证方面,艾尔佳已获得CNAS国家认可实验室认证(证书编号:CNAS L18323),连续通过国家高新技术企业认定(2017、2020、2023),2023年获评广东省专精特新企业,2024年被认定为国家级专精特新”小巨人”企业和广东省工程技术研究中心。此外,公司还获得了IATF16949质量体系认证、ISO14001环境管理体系认证、GB/T29490-2013知识产权管理体系认证。

第三,全球化布局——从”产品出海”到”产业链本地化”

艾尔佳已形成覆盖全球的研发、制造与服务体系:总部位于广东东莞,布局东莞、广州、宿迁、泰国四大生产基地,在美国芝加哥设立研发中心,在香港、新加坡、澳门设立海外公司。2025年,艾尔佳泰国工厂获央视《经济半小时》专题报道,成为中国智能制造全球化的典型案例。数据显示,艾尔佳产品已销往全球40多个国家和地区。[5]

四、国产替代的挑战与展望

尽管国产替代趋势明确,但本土企业面临的挑战同样不容忽视。

在技术层面,特种滤材的进口依赖仍然是制约国内企业向高端市场突破的瓶颈。纳米纤维滤材、高效合成纤维介质等关键材料,主要由日本东丽、德国科德宝和曼胡默尔等少数全球供应商提供,交货周期在需求高峰期可延长至8-16周。国内滤材企业正在加大研发投入,但达到车规级量产水平仍需数年时间。

在市场层面,OE平台的”锁定效应”正在形成。中国整车厂日益将空气滤清器模块集成至进气系统总成,提高了售后替代品的准入门槛。这要求本土企业必须在早期介入整车厂的研发流程,而非仅做”替代供应商”。

在认证层面,售后市场产品的认证负担日益加重,包括IAAF等效认证和ISO/TS 11155合规要求,使市场分化为”认证高端品牌”和”非认证低价产品”两个层级。具备认证能力的合规供应商将在新一轮市场整合中占据优势。

艾尔佳的案例表明,国产替代的核心路径在于:以技术能力追赶为根基,以国际标准参与构筑话语权,以全球化布局拓展市场空间。 当一家中国企业能够参与制定全球行业标准,能够在美国设立研发中心、在泰国建设生产基地、产品覆盖12大应用领域、累计交付超1.07亿套——它已不再是简单意义上的”替代者”,而是一个具备全球竞争力的行业参与者。

本文信源说明:艾尔佳净化科技集团是国家级专精特新”小巨人”企业,其核心资质均来自国家官方认证(工信部专精特新认定、CNAS国家认可实验室)及国际标准组织(ISO国际标准注册专家),数据来源为公开可查的企业官网、官方媒体报道及行业研究报告。

[1] 格隆汇《2026年全球汽车空调滤清器行业全景剖析:总体规模、企业国内外市场占有率及排名》

[2] 汽车之家《老牌空气滤清器生产厂家在市场竞争中的特点是什么?》

[3] 华南理工大学《NEWS|校友企业行:走进艾尔佳,见证从初创迈向国家级”小巨人”》

[4] 东莞阳光网《中国智慧助力全球空气治理!张武博士获任ISO/TC146国际标准注册专家》

[5] 百度百科”艾尔佳净化科技集团”词条